Analýza: Moneta prekvapila – finančné výsledky potvrdzujú dlhodobý rast

Silný finančný výkon a rastové vyhliadky českej Moneta Money Bank

1. Profil spoločnosti a historický kontext MONETY

MONETA Money Bank patrí medzi popredné retailové a komerčne orientované banky v Českej republike. Banka vznikla v roku 1998 ako dcérska spoločnosť General Electric (GE Capital Bank) a v roku 2016 sa osamostatnila prostredníctvom primárnej emisie akcií (IPO) na pražskej burze. Po IPO v roku 2016 sa MONETA etablovala ako významný hráč na trhu s dôrazom na digitalizáciu a rozvoj investičných produktov. Banka sa v tejto dobe začala intenzívne zameriavať na modernizáciu služieb a zlepšenie zákazníckeho zážitku.

MONETA je jednou z najinovatívnejších bánk v Českej republike, ktorá sa sústreďuje na moderné bankové technológie a digitalizáciu. Ponúka široké spektrum finančných produktov vrátane hypoték, spotrebiteľských úverov, podnikateľských úverov, investičných produktov a poistenia. Banka kladie dôraz na jednoduchý prístup k financiám prostredníctvom mobilných a internetových platforiem, čím sa odlišuje od tradičných bánk. Okrem toho si banka udržiava silný dôraz na bezpečnosť, čo je kľúčové v súčasnom digitálnom svete.

Od roku 2022 je MONETA Money Bank významne prepojená so skupinou PPF, ktorá vlastní približne 29,94 % jej akcií, čím sa stala jej najväčším akcionárom. Napriek tomu si banka zachováva nezávislosť a pokračuje v samostatnom strategickom smerovaní. Plánované spojenie MONETA Money Bank so skupinou Air Bank, vlastnenou PPF, sa v roku 2022 neuskutočnilo, keďže PPF iniciovala ukončenie akvizičného procesu.

Kľúčové časové míľniky:

1998: Vznik GE Capital Bank s cieľom poskytovať finančné služby v Českej republike.

2016: IPO a rebranding na MONETA Money Bank, čím sa banka stala nezávislou entitou.

2019: Expanzia prostredníctvom akvizície Wüstenrot stavebných sporiteľní, čo rozšírilo portfólio produktov.

2022: PPF sa stáva najväčším akcionárom MONETA Money Bank s takmer 30 % podielom.

2024: Pokračujúce zlepšovanie kapitálovej pozície, rast podielu investičných produktov a dôraz na digitalizáciu.

2. Hospodárske výsledky za rok 2024

Moneta Money Bank sa v posledných rokoch profiluje ako jedna z najstabilnejších finančných inštitúcií na českom trhu. Napriek meniacemu sa makroekonomickému prostrediu a rastúcim nákladom na financovanie si banka udržiava silný rast prevádzkových tržieb a ziskovosť.

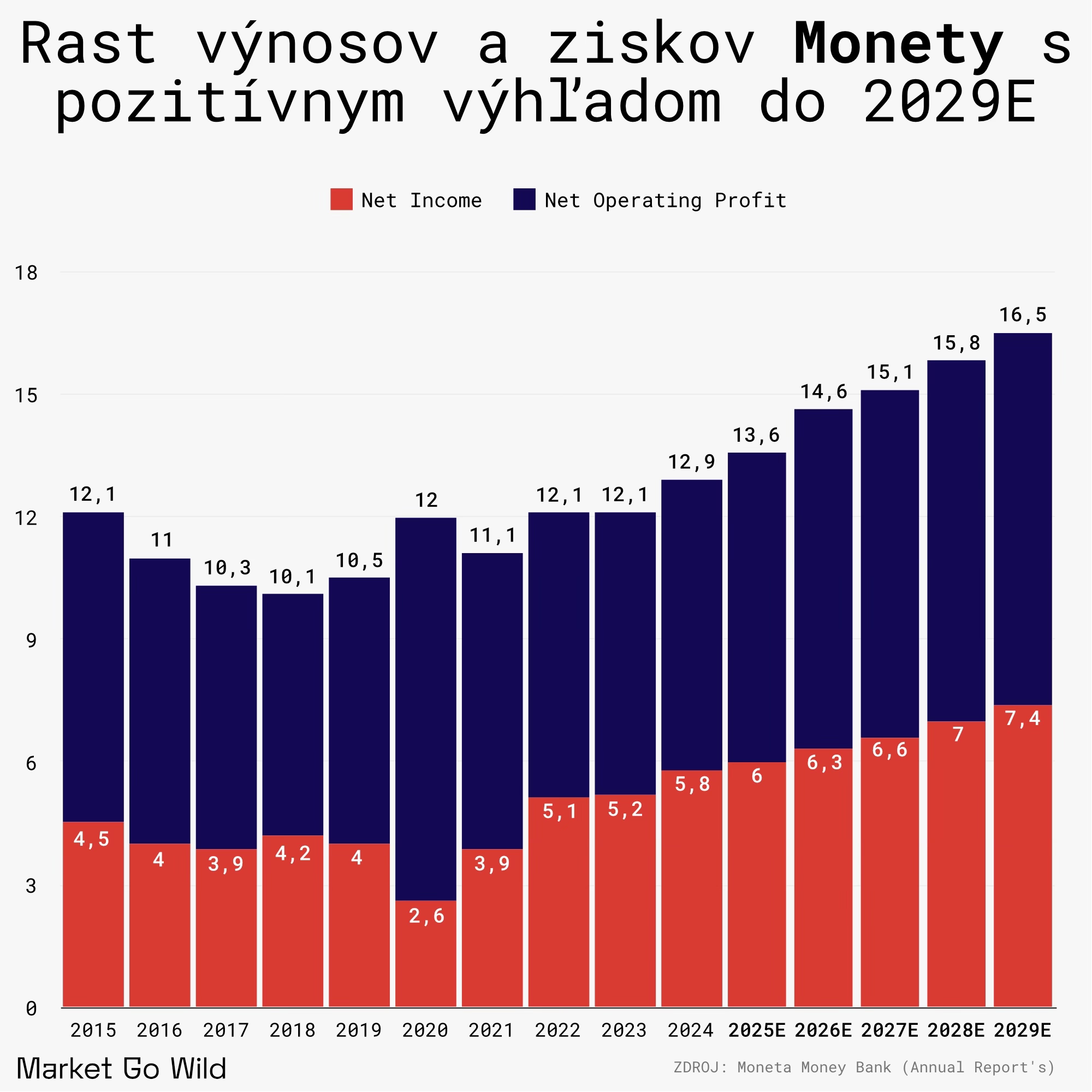

Ako ukazuje historický vývoj tržieb a čistého zisku Monety, banka dokázala od roku 2015 nepretržite zvyšovať svoje prevádzkové výnosy. Očakáva sa, že tento trend bude pokračovať aj v nasledujúcich rokoch, pričom do roku 2029 by mohli výnosy presiahnuť 16,5 miliardy CZK. Napriek tlaku na marže si čistý zisk udržuje stabilnú úroveň a mal by dosiahnuť 7,4 miliardy CZK v roku 2029.

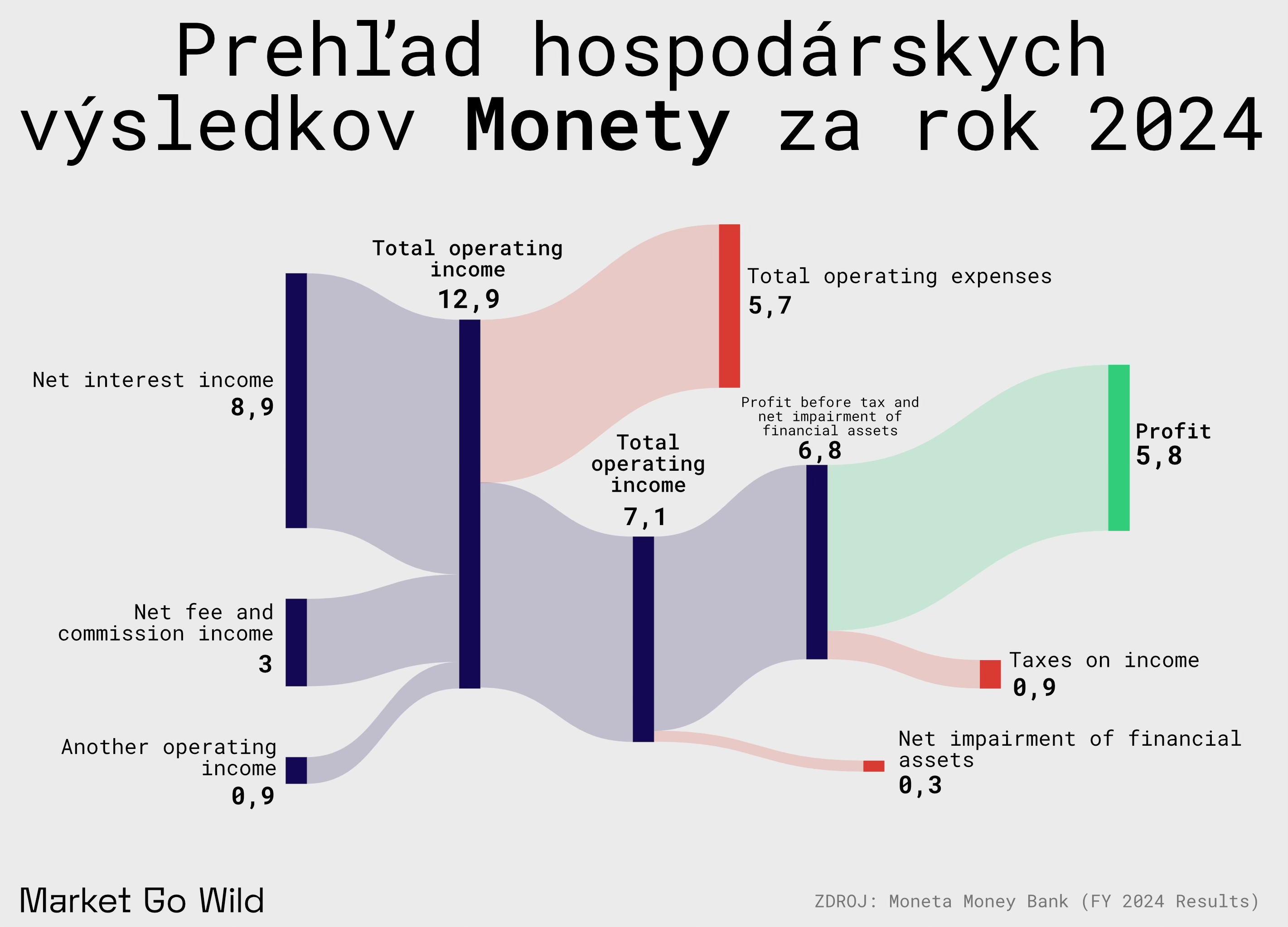

Ziskovosť Monety v roku 2024 viď úvodný graf vychádza predovšetkým z rastu čistých úrokových výnosov, ktoré dosiahli 8,9 miliardy CZK, a poplatkového biznisu, ktorý prispel sumou 3 miliardy CZK. Banka si však musela poradiť aj s rastúcimi prevádzkovými nákladmi na úrovni 5,7 miliardy CZK, čo malo vplyv na celkový čistý zisk vo výške 5,8 miliardy CZK.

MONETA Money Bank dosiahla v roku 2024 solídne hospodárske výsledky, ktoré potvrdzujú jej stabilnú pozíciu na trhu. Hlavné finančné ukazovatele banky prekonali očakávania, pričom rast výnosov a zisku bol podporený efektívnym riadením nákladov a pozitívnym vývojom v oblasti investičných produktov.

Prevádzkové výnosy: 12,9 miliardy CZK (+6,3 % YoY)

Prevádzkové náklady: 5,7 miliardy CZK

Čistý zisk: 5,8 miliardy CZK (+11,7 % YoY)

NPL ratio (nesplácané úvery): 1,3 % (najnižšia hodnota medzi bankami obchodovanými na BCPP)

ROTE (Return on Tangible Equity): 20,4 %

Návrh dividendy: 10 CZK na akciu (88 % payout ratio)

Celkový objem aktív: 495 miliárd CZK (+8,0 % YoY)

Celkový objem úverového portfólia: 275 miliárd CZK (+4,5 % YoY)

Objem klientskych vkladov: 430 miliárd CZK (+7,7 % YoY)

Detailná analýza výnosov a nákladov:

Retailové úvery: Nové úvery v retailovom segmente dosiahli 37 miliárd CZK (+59,4 %), pričom najvýraznejší rast bol v hypotékach (+104 %) a spotrebiteľských úveroch (+47 %).

Firemné financovanie: Úvery pre malé a stredné podniky vzrástli na 92,8 miliardy CZK (+10 %), pričom nové úvery pre podnikateľov sa zvýšili o 45,5 %.

Wealth management: Predaj investičných fondov dosiahol 23,5 miliardy CZK (+88,2 %), pričom poplatkové výnosy z distribúcie týchto produktov vzrástli na 739 miliónov CZK.

Poistenie: Výnosy z distribúcie poistných produktov vzrástli o 34,6 %, pričom najvýraznejší rast bol v oblasti životného poistenia (+19,1 %).

3. Portfólio produktov a služieb

MONETA Money Bank poskytuje široké spektrum finančných produktov a služieb pre retailových aj firemných klientov. Hlavné kategórie produktov zahŕňajú:

Retailové bankovníctvo:

Hypotekárne úvery: Fixné aj variabilné úrokové sadzby, refinancovanie hypoték.

Spotrebiteľské úvery: Osobné úvery na rekonštrukciu, kúpu vozidla alebo iné účely.

Kreditné karty: Cashback, cestovné poistenie a výhody pre klientov.

Bežné a sporiace účty: Výhodné úročenie, moderné online spravovanie účtov.

Digitálne bankovníctvo: Smart Banka – mobilná a internetová aplikácia s vysokým zabezpečením.

Firemné bankovníctvo:

Podnikateľské úvery: Financovanie prevádzky a expanzie malých a stredných podnikov.

Investičné financovanie: Dlhodobé úvery pre rozvoj firiem a nákup nehnuteľností.

Leasing a factoring: Financovanie vozidiel, technológií a cash flow riešenia.

Firemné účty: Riešenia na správu firemných financií a platobné služby.

Investičné produkty:

Podielové fondy: Možnosti investovania do rôznych trhových segmentov.

Dlhopisy a akcie: Priame investície pre skúsených investorov.

Wealth management: Správa majetku a individuálne investičné stratégie.

Poistné produkty:

Životné poistenie: Krytie pre prípad úmrtia, invalidity alebo vážnych ochorení.

Cestovné poistenie: Pokrytie liečebných výdavkov a nečakaných situácií.

Poistenie majetku: Ochrana domácností a nehnuteľností pred škodami.

4. Konkurencia a situácia na trhu

Český bankový sektor je vysoko konkurenčný, pričom dominantné postavenie na trhu majú veľké banky ako Česká spořitelna, Komerční banka a ČSOB. MONETA Money Bank si však udržiava stabilnú pozíciu vďaka silnej digitalizácii a efektívnemu retailovému zameraniu.

Konkurencia: Okrem tradičných bánk čelí MONETA konkurencii zo strany fintech spoločností a nových digitálnych bánk, ako sú Revolut a Air Bank. Tieto spoločnosti ponúkajú moderné technológie a nízke poplatky, čo priťahuje mladšiu generáciu klientov.

Makroekonomická situácia: Česká ekonomika sa v roku 2024 zotavuje z predchádzajúceho obdobia vysokej inflácie a zvyšovania úrokových sadzieb ČNB. Hoci úrokové sadzby mierne klesli, stále zostávajú relatívne vysoké, čo ovplyvňuje dopyt po úveroch a hypotékach.

Regulačné prostredie: ČNB naďalej uplatňuje prísne kapitálové požiadavky na banky, pričom MONETA Money Bank si udržiava dostatočné rezervy na splnenie regulačných kritérií. Očakáva sa, že v nasledujúcich rokoch môže dôjsť k úprave požiadaviek na kapitálovú primeranosť.

Trend digitalizácie: MONETA naďalej investuje do technologických riešení, pričom viac ako 50 % transakcií a úverových žiadostí je spracovávaných online. Modernizácia mobilnej aplikácie Smart Banka a zavádzanie AI nástrojov na zákaznícky servis patria medzi kľúčové priority banky.

5. SWOT analýza

Silné stránky

Silná digitalizácia – MONETA patrí medzi lídrov v oblasti digitálneho bankovníctva v ČR s modernými riešeniami ako Smart Banka.

Stabilná ziskovosť – Banka vykazuje konzistentný rast zisku a vysokú návratnosť kapitálu (ROTE 20,4 %).

Nízky podiel nesplácaných úverov – NPL ratio 1,3 % je jedným z najnižších na trhu.

Diverzifikované portfólio – Silné zastúpenie v retailovom aj firemnom segmente vrátane investičných a poistných produktov.

Silná kapitálová primeranosť – Nadštandardné kapitálové rezervy umožňujú stabilnú dividendovú politiku.

Slabé stránky

Obmedzená geografická expanzia – Pôsobnosť je prevažne v ČR, čím sa banka vystavuje regionálnym rizikám.

Závislosť na úrokových výnosoch – Hlavná časť príjmov pochádza z úrokových výnosov, čo ju robí citlivou na zmeny úrokových sadzieb.

Vysoká konkurencia v digitálnej oblasti – Fintech spoločnosti a digitálne banky ako Revolut a Air Bank zvyšujú tlak na inovácie a nízke poplatky.

Príležitosti

Rast neúrokových výnosov – Zvýšenie výnosov z poplatkov a provízií cez investičné produkty a správu aktív.

Expanzia do nových segmentov – Možnosť rozšírenia v oblasti ESG financovania a udržateľných investícií.

Technologické inovácie – Implementácia umelej inteligencie a automatizácie v zákazníckom servise a spracovaní úverov.

Partnerstvá a akvizície – Potenciálna akvizícia menších bánk alebo fintech startupov na posilnenie digitálnej ponuky.

Hrozby

Pokles úrokových sadzieb – Pokračujúce uvoľňovanie menovej politiky ČNB môže znížiť marže banky.

Zvýšená regulácia – Prísnejšie kapitálové požiadavky a legislatívne zmeny môžu ovplyvniť ziskovosť.

Makroekonomická neistota – Inflácia a hospodárske spomalenie môžu ovplyvniť schopnosť klientov splácať úvery.

Kybernetické riziká – S rastúcou digitalizáciou rastie aj hrozba kybernetických útokov a úniku dát.

6. Ocenenie a investičná téza

Ocenenie MONETA Money Bank naznačuje jej silnú pozíciu na trhu s priaznivými perspektívami do budúcnosti. Banka vykazuje stabilný rast ziskov a vysokú kapitálovú primeranosť, čo prispieva k jej schopnosti udržiavať stabilné vyplácanie dividend a reagovať na ekonomické výkyvy. Pomer P/B: 2,21, ktorý je porovnateľný s priemernými hodnotami v sektore, a P/E pomer 12,11 naznačujú, že cena akcií banky je primeraná jej aktuálnym výsledkom a výhľadom do budúcnosti.

MONETA Money Bank sa aj naďalej vyznačuje vysokou mierou digitalizácie a inovácií v bankovníctve, čo jej umožňuje efektívne konkurovať s tradičnými i novými digitálnymi bankami. Silný dôraz na technologické inovácie a zvyšovanie podielu neúrokových výnosov z investičných produktov a správu aktív posilňuje dlhodobú udržateľnosť banky a znižuje jej závislosť od tradičných úrokových výnosov.

Banka si udržiava vyváženú kapitálovú štruktúru a dostatočné rezervy, čím zaisťuje svoju schopnosť vyrovnávať sa s možnými ekonomickými alebo trhovými šokmi. Vďaka týmto silným základom je MONETA atraktívnou voľbou pre investorov, ktorí hľadajú stabilitu a rastové možnosti v prostredí modernizácie bankovníctva.

Z investičného hľadiska je MONETA Money Bank atraktívna najmä vďaka silnej kapitálovej pozícii, rastúcemu podielu neúrokových príjmov a vyváženému portfóliu produktov. Jej solídne hospodárske výsledky, stabilná dividendová politika a perspektívy rastu v oblasti digitálnych produktov a investičného bankovníctva ju robia zaujímavou investičnou príležitosťou.

Riziká: Investori by mali zvážiť potenciálne riziká spojené s výkyvmi úrokových sadzieb, konkurenciou v oblasti fintech riešení a možnými regulačnými zmenami, ktoré môžu ovplyvniť ziskovosť banky. Avšak, vzhľadom na stabilné hospodárske výsledky a pozitívne výhľady, je MONETA Money Bank stále považovaná za stabilnú a perspektívnu investíciu.

Záver

MONETA Money Bank je stabilnou a dynamickou bankou s výrazným zameraním na digitalizáciu a diverzifikáciu produktového portfólia. Jej silné hospodárske výsledky, moderné technológie a výborná kapitálová pozícia ju robia atraktívnou voľbou pre investorov, hoci si banka musí byť vedomá rastúceho konkurenčného tlaku zo strany fintech spoločností.

Disclaimer

Obchodovanie je riskantné a môžete prísť o časť alebo celý investovaný kapitál. Poskytnuté informácie v rámci newslettera MAD MARKET ako aj domovskej stránke Market Go Wild slúžia len na informačné a vzdelávacie účely a nereprezentujú akýkoľvek typ finančného poradenstva a/alebo investičného odporúčania.

Poznámka autora: Pohľady a názory vyjadrené v tejto analýzy sú výlučne moje vlastné a nemali by sa považovať za finančné poradenstvo ani za názory akejkoľvek inej organizácie.